2025年4月29日下午,吃瓜网

资本金融系及经济学党支部读书研讨会2025春季学期第四期读书会成功举行。本次读书会由资本金融系副教授李伯尧主持,24级研究生李妍萱、杨正、赵莹莹围绕“利差与危机”主题展开汇报,探讨了《How Credit Cycles across a Financial Crisis》这篇文章。

一、研究背景、数据方法和初步发现

李妍萱同学在第一部分汇报中说明金融危机的爆发往往与信用市场的异常波动密切相关。由此引出文章研究的两个核心问题:危机前:信用市场是否存在可观测的“预警信号”?危机后:哪些因素决定了危机的严重程度?

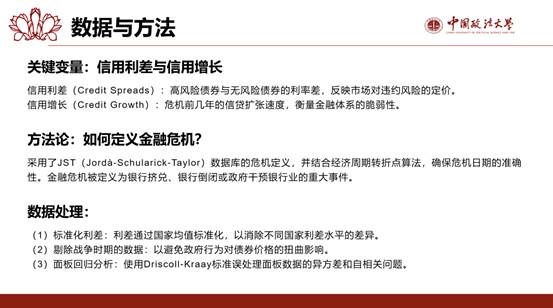

这篇文章的创新之处在于引入了信贷利差的信息,而现有研究多关注信贷数量数据(如信贷与GDP比率)。信贷利差(即高等级与低等级债券之间的收益率差异)能够反映市场对信用风险的定价,包含违约风险、风险溢价和流动性溢价等信息。通过国际数据,研究发现信贷利差的变化(而非水平)在预测危机及其严重性方面具有独特作用。

随后,李妍萱同学还介绍了文章的数据来源、关键变量、方法论和数据处理方法,并指出研究的核心创新在于数据——文章收集了17个国家从1869年至今的信用利差数据。这种长周期、跨国别的数据,让作者能够捕捉到不同时代、不同经济体制下金融危机的共性。

此外,李同学还概括了文章的初步发现,信用市场是金融危机的“预警系统”;低利差+高信用增长的组合值得高度警惕。“历史不会简单重复,但总是押着相同的韵脚。” 理解这些规律,或许能帮助我们避免下一次危机。

二、金融危机期间和危机的后续影响

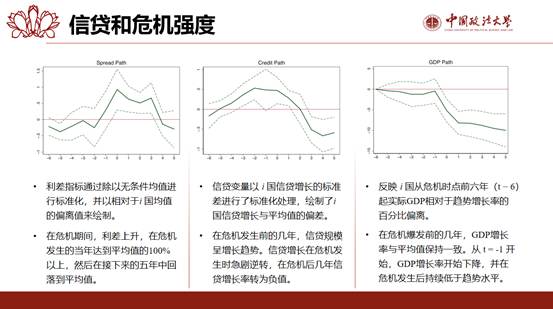

杨正同学重点分析了金融危机及其后果。首先就信贷、利差和产出数据的初步情况进行了介绍。在危机期间,利差上升,在危机发生的当年利差达到平均值的100%以上,然后在接下来的五年中回落到平均值;信贷规模在危机发生前呈增长趋势,在危机发生时急剧逆转,危机后转为负值;GDP在危机发生后长期低迷。

随后,详细探究了反映信用利差、信贷增长与GDP增长率关系的回归模型发现,利差变动和信贷增长均有助于解释危机的严重程度,并且二者对GDP增长具有独立的解释力。通过对JST修正后危机日期的研究发现,危机的爆发通常伴随信用利差的激增,且危机前更大的利差飙升幅度与更快的信贷增长率往往预示着更严重的危机后果。

此外,分析得到现有数据与金融危机FZ模型相符,危机的严重程度可以通过信贷损失的程度(利差飙升的幅度)和金融部门的脆弱性(危机前的信贷增长)来共同预测,这种交互作用是危机的关键特征。

三、危机前时期、稳健性检验

赵莹莹同学在第三部分聚焦利差的大幅变动是因为危机前利差水平“过低”吗?危机是否总是由泡沫化的金融状况所引发?这些问题进行探讨。

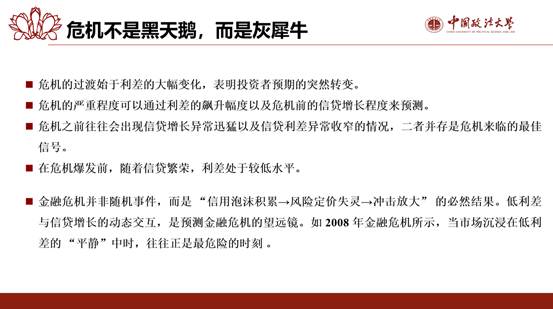

文章发现,在危机来临前,往往会出现信贷增长迅猛和信贷利差异常收窄的情况,二者并存是危机来临的强烈信号。与以往研究不同,文章创新性地揭示出,危机爆发前,随着信贷繁荣,利差处于较低水平。这一现象表明,在信贷繁荣时期,人们降低了对危机发生概率的评估。对于这种现象,可能是由于投资者承担信贷风险所要求的风险溢价下降、理性认为危机不太可能发生,或者是投资者概率评估存在偏差等原因。

经过稳健性检验,研究结果依然可靠。这一研究成果为金融危机预测提供了新视角,警示人们在低利差的“平静”市场环境下,要警惕潜在的金融风险,对金融监管和风险防控具有重要意义。

赵莹莹同学指出,金融危机并非随机事件,而是遵循“从信用泡沫积累→风险定价失灵→冲击放大”的过程。危机的过渡阶段起始于利差的大幅变化,这一变化体现了投资者预期的突然转变。并且,危机的严重程度可依据利差飙升幅度以及危机前信贷增长程度来预测。

四、李伯尧老师总结与深度点评

三名同学分享结束后,李伯尧老师解释了选取这篇文章的原因,这篇文章的亮点在于采用实证方法,揭示了金融学的底层逻辑。总体来看,文章有两个关键点:一是信用市场非常重要,对于金融研究具有不可忽视的作用;二是银行系统在金融体系中处于支柱地位,文章找到了我们每个人都很关心的金融危机的前导性指标——信用利差。信用利差可以预测金融危机。最后,李老师分享了做好学术研究的方法,鼓励同学们积极阅读高水平的期刊,从中汲取知识和研究路径。

通过此次读书会,同学们深入了解了金融危机的先导因素,以及金融危机的演化过程,相信此次读书会上的分享和李伯尧老师的总结分析能够丰富同学们的知识,拓展同学们的视野。

文、图/李妍萱、杨正、赵莹莹

审稿/程碧波

审核/徐庆